Summary: Výhled Ericssonu, smíšený Netflix a brutální ztráta Delty

Výrobce telekomunikačních zařízení a přední poskytovatel 5G vybavení (Investiční tipy) zaknihoval v prvním čtvrtletí 2020 tržby ve výši 49,8 mld. SEK (+2 % yoy), čímž podstřelil konsensus trhu o 2 mld. USD. Hlavní divize Networks svým růstem převážila pokles zbytku společnosti. Hrubá marže si polepšila o další 2 p.b. yoy a usadila se na 40,4 % s konsensem 37,9 %. Spodní linii výsledovky bohužel pokazily restrukturalizační náklady (-300 mil. SEK). Srovnávanému 1Q19 taktéž pomohly kapitálové výnosy z přecenění ve výši 800 mil. SEK. Čistý zisk na akcii sklouzl o 7 % yoy na 0,65 SEK, avšak trh očekával jen 0,61 SEK.

Co se týče výhledu na rok 2020 a dlouhodobějšího na rok 2022, oba byly naštěstí potvrzeny (jsou však poměrně vágní). Management pociťuje v souvislosti s koronou jen větší problém s poskytováním servisu u svých klientů a případně očekává odklad některých větších zakázek. Zároveň je však přesvědčený, že současná krize potvrdí potřebu investovat do rozvoje digitální infrastruktury (neboli do 5G).

Akcie reagují na dobré výsledky 3% růstem.

USA:

:

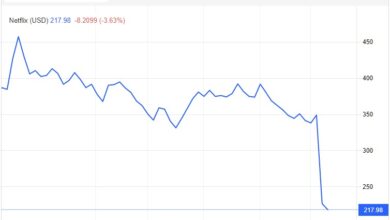

Výsledky internetové televize jsou poněkud smíšené, rozhodně je však nemůžeme označit za špatné. Tržby si stále drží 30% yoy tempo růstu a dosahují 5,8 mld. USD, s čímž počítal i konsensus. Provozní marže se rozšířila o 6,5 p.b. yoy a usadila se na 16,6 % (kons. 18 %), což je druhý nejlepší výsledek v historii (3Q19: 18,8 %). Čistý zisk na akcii vyrostl o 70 % yoy na 1,57 USD, avšak na trhem odhadovaných 1,84 USD už nedosáhl. Měsíční tržby z jednoho uživatele (ARPU) jsou na hodnotě 10,5 USD (+4 % yoy) s nejsilnějším růstem na domácím trhu (+15 % yoy).

Management identifikoval tři hlavní dopady koronakrize na svůj byznys. Za prvé, nečekaně vysoký příliv nových platících uživatelů (paid net adds) s tím, jak v březnu začaly všude po světě platit zákazy vycházení. Původní odhady Netflixu říkaly 7 mil., konsensus trhu 8,2 mil., nicméně finální číslo 15,7 mil. nových platících uživatelů vyrazilo dech nejednomu investorovi. Celkový počet se tím dostal na 183 mil. To bude pravděpodobně hlavní důvod prvotního prudkého růstu akcií po uveřejnění výsledků, kdy jejich cena vyskočila až nad 480 USD (+11 %). Samotný management však toto zrychlení radši označil za dočasné.

Za druhé, posilující dolar dost výrazně zasáhl tržby denominované v cizích měnách. Nejvíc to bylo cítit v regionu Latinské Ameriky, kde rostlo ARPU o 12 % yoy bez započtení měnových výkyvů a jen o 3 % po konverzi do dolaru. Třetím dopadem bylo uzavření některých filmových studií a pozastavení produkce nových seriálů. To se propsalo hlavně do volného cashflow, který je snad poprvé v historii s číslem +150 mil. USD v kladných hodnotách. Management nyní počítá s jednokvartálním odsunutím seriálové produkce.

Potěšilo nás, že management se nastalé krizové situace úplně nezalekl a rozhodl se vydat výhled na další kvartál. Tržby směřuje k 6 mld. USD (+22 % yoy), provozní marži k 18 % a čistý zisk na akcii k 1,81 USD, což ve všech bodech odpovídá konsensu trhu. Upozorňuje však, že se stejně z větší míry jedná o tipování, jelikož se nedá odhadnout, jak bude probíhat otvírání ekonomik.

Akcie se po prvotní euforické reakci rychle zklidnily a před otevřením trhu se obchodují na včerejší zavírací ceně.

Delta Air Lines:

Aerolinky Delta Air Lines v prvním čtvrtletí 2020 dle očekávání vytvořily brutální ztrátu ve výši 0,51 USD na akcii při poklesu tržeb o bezmála 20 % yoy na 9 mld. USD. Trhy však na něco takového byly připravené – u tržeb předpokládaly 9 mld. USD a u čistého zisku -0,87 USD.

Navíc důležitější je v této chvíli likvidita, aby společnost přežila zlé časy. Tady je obrázek o poznání pozitivnější. Osekání provozních nákladů, odklad plateb pro letiště a dodavatele a osekání kapitálových výdajů o 3 mld. USD pomohou zajistit, že společnost bude končit druhé čtvrtletí s 10 mld. USD likvidních aktiv na rozvaze (v tom je i pomoc od státu ve výši 5 mld. USD). Spotřeba hotovosti se sníží ze 100 mil./den na 50 mil./den. Management ale varuje, že cesta zpátky na vrchol bude trnitá a může trvat klidně 2 až 3 roky.

Akcie klesají o 0,5 %.

Zdroj: Patria.cz