Výjimečný Zoom

Mezi nejčtenější články na CNBC se na čas dostal ten, který hovořil o akciových obavách z otevírání americké ekonomiky. A pak ten, který popisoval, jak změnit pozadí na Zoomu tak, aby nebyl vidět nepořádek v pokoji, ze kterého se připojujeme k online konferenci. Na první pohled jde o kontrast jednoho vážného a jednoho hodně uvolněného tématu. Ale Zoom a povolení restrikcí spolu samozřejmě úzce souvisejí a dnes bych se této akcii rád věnoval trochu detailněji. Je výjimečná.

O společnosti Zoom se začalo hodně hovořit poté, co se nastartovaly houfně uplatňované restrikce a sociální distancování. Pro ty, kteří podobně jako já do té doby neměli o jejích službách potuchy, Jan Rybář na stránkách ifotografování hezky popisuje:

„Zoom je software / aplikace primárně sloužící k online poradám, tedy k situacím, kdy potřebujeme kvalitně propojit obrazem, zvukem i chatem několik lidí. Je to častá a oblíbená volba velkých i menších korporací, což je samo o sobě dobrá reference…na Zoomu se mi nejvíc líbí prostá věc: funguje to naprosto spolehlivě. Aplikace nepadá, je to rychlé, kvalita zvuku i obrazu je solidní….má dcera má hodně ráda “zbytečnou” funkci dovolující jedním kliknutím přidat za sebe jakékoliv virtuální pozadí (třeba pláž nebo hory)“.

Ta poslední poznámka nás přivádí zpět k CNBC, kde si všimli, že pokud máme v pokoji nepořádek, není tato funkce tak úplně zbytečná. Věnovat bych se ale dnes chtěl tomu, jak si tato firma a její akcie vede. Její cena se za posledních 6 měsíců zvedla z cca 70 USD na zhruba dvojnásobek, rally začala na počátku února a není těžké se dovtípit proč. Jak je to s valuací?

Negativní požadovaná návratnost?

Jediné stránky, které nabízí betu společnosti (ukazatel systematického rizika), jsou Marketwatch, a tvrdí, že beta dosahuje hodnoty -0,11. To by znamenalo, že akcie jde proti trhu, výrazně přispívá k redukci rizika celého investičního portfolia a má mimořádně nízkou požadovanou návratnost. Při standardní rizikové prémii 5,5 % by požadovaná návratnost dosáhla jen 0,06 % a pokud by rizikové prémie byly nyní vyšší (jako že jsou), byla by požadovaná návratnost dokonce v záporu. Jinak řečeno, od téhle akcie by investoři podle standardního přístupu nechtěli nic, nebo ještě méně. Interpretace záporné požadované návratnosti je mimochodem u akcií ještě složitější než u obligací. V principu bychom mohli hovořit o tom, že akcionáři od firmy nikdy nic nedostanou, ale za to, že drží její akcie, jí ještě budou průběžně posílat peníze. Taková inverzní dividenda.

Jak tento oříšek požadované návratnosti vyřešit? Pokud možno jednoduše – ona velmi nízká beta může být právě odrazem posledních týdnů, kdy si akcie díky tomu, cop firma dělá, vede mnohem lépe než řada dalších. To může trvat ještě nějakou dobu, protože v ekonomice budou pravděpodobně probíhat znatelné strukturální změny. Ale na druhou stranu asi nehovoříme o odvětví s mohutnými bariérami vstupu. Takže betu nastavíme na „univerzální“ hodnotu jedna (tj. akcie je dlouhodobě riziková stejně jako celý trh). Požadovaná návratnost se pak (s rizikovou prémií trhu 1 procentní bod nad „standardními“ 5,5 %) pohybuje na více než 7 %.

Dvacetinásobný růst?

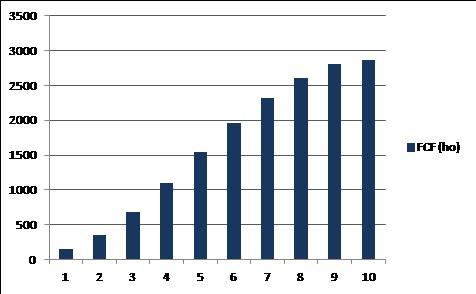

Ve fiskálním roce 2020 firma na provozním CF vydělala 151 milionů USD, po dva roky předtím to bylo 51 a 19 milionů USD. Po investicích jí v posledním fiskálním roce zbylo 113 milionů USD. Kapitalizace Zoomu nyní dosahuje více než 38 miliard USD. Pokud by firma neustále vydělávala oněch 113 milionů USD, současná hodnota tohoto toku hotovosti by nedosahovala ani 2 miliardy USD. Na oněch 38 miliard se dostaneme například následujícím průběhem volného toku hotovosti (který by musel být k dispozici akcionářům):

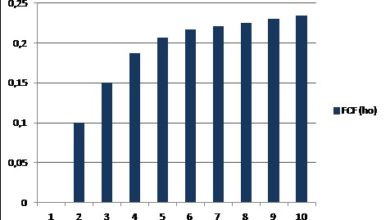

Zrak nás nešálí, podle současné kapitalizace by firma musela do deseti let zvednout svůj volný tok hotovosti téměř k 3 miliardám USD (musela by tedy být více jak dvacetkrát větší). Možná jsme ale přece jen byli trochu unáhlení s onou betou a Zoom stále zůstane poměrně málo rizikovou firmou. Pokud dáme betu na hodnotu 0,5 (akcie je na polovičním riziku než celý trh), požadovaná návratnost se dostane na necelá 4 % a současnou kapitalizaci ospravedlní následující tok hotovosti:

Zatímco první scénář by dával smysl snad jen ve společnosti hodně dlouhodobého sociálního distancování, druhý je již znatelně umírněnější. Zde by stačilo, aby Zoom do deseti let najel nad 900 milionů USD. Tedy to, že by se cca zosminásobil. Stále tak hovoříme o velmi silné expanzi. Nechám na čtenáři, zda výše uvedené nějak použije při úvahách o možné atraktivitě akcie. I kdyby ne, pohled na výjimečnou akcii, která jde nyní proti proudu a má alespoň teoreticky negativní požadovanou návratnost, snad stál za to.

Zdroj: Patria.cz