Amazon a Walmart v době pandemie

Americké akcie v indexu SPX jsou za poslední tři měsíce více než 10 % v záporu, akcie společnosti Walmart více než 10 % v plusu a více než 20 % v plusu. The Atlantic přitom tvrdí, že „pandemie navždy změní americký maloobchod“. Podívejme se na tento příběh trochu více.

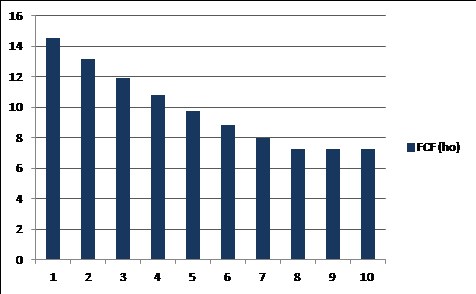

Začněme Walmartem a tím, co si o něm nyní myslí investoři. Tím nemíním jejich prohlášení, ale faktické kroky projevující se v ceně akcie a její valuaci. S výnosy vládních obligací pohybujícími se kolem 0,66 % a betou kolem 0,3 by se požadovaná návratnost u této akcie měla pohybovat kolem pouhých 2,15 %. Kapitalizaci ve výši 363 miliard dolarů by pak ospravedlnil třeba následující volný tok hotovosti FCF (to, co zbude po investicích a je k dispozici akcionářům):

Výchozí hodnota je nastavena na FCF posledního fiskálního roku a podle současné kapitalizace by tak v tomto scénáři FCF řadu let klesalo o téměř 10 % ročně. Tedy na cca polovinu výchozí hodnoty. Jinak řečeno, podle trhu se z Walmartu do necelých deseti let stane zhruba poloviční společnost. Tato kalkulace ale předpokládá, že riziková prémie trhu se bude pohybovat na historickém standardu. Pokud by se kvůli současným turbulencím dlouhodobě zvedla o 1 procentní bod, ono „požadované“ FCF by se ke konci období zvedlo nad 8 miliard dolarů. Což je ale stále hluboko pod současnými hodnotami, o takovém roku 2018 nemluvě.

The Atlantic tvrdí, že „vstupujeme do nové vývojové fáze maloobchodu, ve které se velké společnosti zvětšují, naopak padne řada rodinných obchodů… do e-retailu bude mířit více ekonomických aktivit a restaurace podstoupí transformaci“. Mimochodem ohledně celkového života v městech The Atlantic míní, že města se v příštích několika letech stanou méně atraktivními a tak tam bude život levnější.

Za posledních 50 let podle Atlanticu rostl počet amerických nákupních středisek téměř dvakrát rychleji než počet obyvatel v USA. V roce 2015 tak měly Spojené státy desetkrát více nákupních prostor na obyvatele než třeba Německo. A The Atlantic míní, že takový stav nemá ve věku Amazonu žádný smysl. COVID-19 pak podle něj nevytvoří úplně nové nákupní zvyklosti, ale spíše posílí dosavadní trendy. Co vlastně nyní implikuje kapitalizace Amazonu? Odpověď přináší následující graf:

Amazon za fiskální rok 2019 vydělal na volném toku hotovosti více než 20 miliard dolarů. Jeho současnou kapitalizaci by ospravedlnilo například FCF, které by se popsaným způsobem do osmi let dostalo nad 100 miliard dolarů (kalkulace porovnatelná s tou u prvního grafu). Výsledek této jednoduché úvahy a kalkulací je tedy takový, že Walmart míří podle trhu k cca zpolovičatění a k zdesateronásobení (celkovému, nejen u retailových aktivit).

Zdroj: Patria.cz