Uvolněte to a oni přijdou…?

Prudký propad produktu a zisků, pak zase rychlé oživení. Zdá se mi, že to je současný střední proud projekcí dalšího ekonomického vývoje ve světě. Souvisí s ním samozřejmě i valuace trhu a stojí na dvou základních předpokladech. Dnes se podíváme na projekce banky pana JPMorgana a dovolím si pár poznámek v uvedeném duchu.

Rychle dolů, rychle nahoru

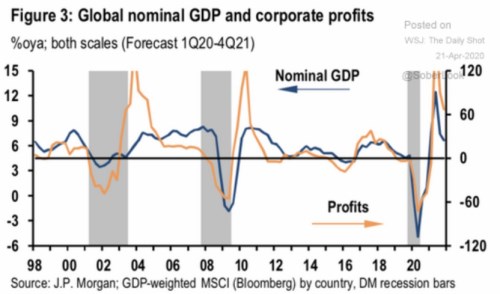

Následující graf ukazuje historický a očekávaný vývoj globálního nominálního produktu a korporátních zisků. Jde o tempa růstu a je zřejmé, že obě proměnné mají znatelnou tendenci pohybovat se stejným směrem (s tím, že zisky produkt nejednou o něco předbíhají). pak ohledně projekcí nabízí obrázek, který se, zdá se mi, stal středním proudem: Prudký propad letošního roku, následovaný mimořádně silným oživením roku příštího. A to oživením takovým, že více než vyvažuje předchozí propad. Zde by podle grafu měl cca 5 % pokles NHDP vystřídat cca 12 % růst. Ve výsledku by tak NHDP byl necelých 7 % nad výchozí úrovní. U zisků počítají ekonomové z s více jak 60 % propadem, následovaným více jak 120 % oživením. Tedy ve výsledku máme zisky asi o 30 % nad výchozí úrovní:

V USA a na některých dalších akciových trzích se PE po prudkém propadu opět zvedlo na předchozí, z historického hlediska dost vysoké úrovně. Ukazuje to návrat optimismu, ale tento jev je dobré interpretovat v souvislosti s grafy podobnými tomu, co vidíme výše. Ono PE je totiž měřeno na základě zisků v onom propadu. Pokud bychom je měřili na základě zisků v následujícím prudkém růstu, už by byla mnohem umírněnější. Jinak řečeno, onen optimismus je konkrétně v tom, že se čeká rychlé zotavení se ziskovosti korporátního sektoru.

Dva předpoklady

V pátek minulého týdne jsem tu trochu hovořil o projekcích britské OBR, která u britského produktu nabízí podobný projekční obrázek jako pro celou globální ekonomiku. Tedy onen scénář „rychle dolů, rychle nahoru“. Nic proti, je určitě možné, že se naplní. Možná je ale dobré si připomínat, na čem by musel stát:

Za prvé, dojde k relativně rychlému uvolnění všech vládou uvalených restrikcí, které by výrazněji omezovaly ekonomickou aktivitu. A to jak na poptávkové, tak na nabídkové straně. To v podstatě znamená, že ve velké části světa pandemie utichne a nebude se výraznější způsobem vracet poté, co se restrikce začnou uvolňovat.

Za druhé, nedojde k dlouhodobějším změnám v „dobrovolném“ chování lidí, které by výrazněji ovlivnily jak poptávkovou, tak nabídkovou stranu ekonomiky. To samozřejmě opět předpokládá utišení a nevracení se pandemie. Ale také to, že ani vzpomínky na šok, kterým jsme prošli, naše chování výrazněji nezmění.

Otevřete to a oni přijdou?

K prvnímu uvedenému bodu: Na NYT můžeme najít sumář modelů, které se snaží odhadnout další vývoj epidemie v New Yorku. Pohled na související grafy a výstupy ukazuje hlavně to, že nic moc nevíme (s projekcemi mimo jiné hází výrazně to, že se ani přesně neví, kolik lidí doposud kvůli koronaviru v NY zemřelo). Podobné je to podle mne s vypovídající hodnotou řady dalších modelů týkajících se jiných měst, či zemí.

K druhému bodu, týkajícímu se toho, jak moc bude naše chování současnými událostmi poznamenáno i poté, co pomine největší nápor: Existuje řada důvodů se domnívat, že finanční krize a recese let 2007/2008 měla dlouholeté důsledky, protože pro řadu lidí šlo o významné ekonomické a následně osobní trauma. Pochybuji o tom, že nad současnými událostmi jen tak „ekonomicky“ mávneme rukou.

Vedle objemové a strukturální změny chování a výdajů na straně poptávkové tu pak budou samozřejmě kapacitní a strukturální změny na straně poptávkové. Deglobalizace výrobních řetězců, snaha o větší pokrytí rizik, znovuorganizace vertikál a řada dalších (viz třeba diskuse o znovuotevření výroby ve Škodě Auto). Známé rčení říká „postavte to a oni přijdou“. Výše uvedené projekce dost stojí na předpokladu „uvolněte to a oni to rozjedou a přijdou“.

Zdroj: Patria.cz