Pár chudých let?

Royal Caribbean ztrácí za poslední tři měsíce asi 70 %, za poslední měsíc si ale připsala asi 20 %. V úterý jsme se pokoušeli na základě valuace společnosti CAT odhadnout, jaký je vlastně pohled trhu na další vývoj v globální ekonomice. Podle mých hrubých kalkulací to u CATu na nějaký pesimismus vůbec nevypadá. Royal Caribbean jsem dnes vybral proto, že ta by podle některých názorů měla patřit mezi firmy současným epidemickým děním zdaleka nejpostiženější. A to i dlouhodoběji. Co tedy ukazuje pohled na takovou akcii a firmu?

CNBC píše, že Royal Caribbean se v poslední době stala cílem nákupů mladších investorů, kteří prý nevidí budoucnost tohoto podnikání zase tak černě. Mohou prý být prvními, kdo začne služby podobných firem zase využívat a tak mají tendenci hodnotit lépe i onen dlouhodobější výhled, popřípadě koupit i akcie. Nemá smysl dlouze rozebírat proč, ale podle jiných názorů jde o akcie, které sebou nesou velké riziko a které nemusí mít to nejhorší za sebou.

Začít s dnešním pohledem můžeme s tím, že zatímco před pár týdny se beta akcie pohybovala kolem hodnoty 1,5, nyní je na 2,27. Jinak řečeno, systematické riziko měřené pohybem ceny akcie relativně k celému trhu tu masivně vzrostlo z již tak vysokých hodnot. S ohledem na současné dění asi není divu. Stejně jako u CATu (a všech dalších akcií) tu pak narážíme na to, jak uchopit rizikovou prémii trhu, která v poslední době bezesporu vzrostla. Aswath Damodaran tvrdí, že na vrcholu krize roku 2008 se prémie dostala na 7,83 % (pro srovnání, já běžně používám 5,5 %). A pan Damodaran tvrdí, že nyní se může pohybovat o něco málo níže. Pokud pak použijeme tento odhad, požadovaná návratnost u Royal Caribbean dosahuje 18,4 %. Pokud by beta stále dosahovala úrovně 1,5, byla by požadovaná návratnost pod 12 %.

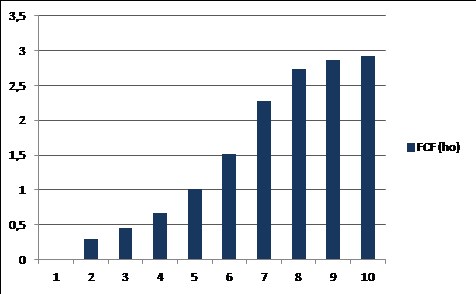

Volný tok hotovosti FCF (to, co zbude po investicích) je u této firmy dost rozházený, v roce 2019 vydělala na této úrovni 0,7 miliardy dolarů. Pokud by tak činila i nadále, rok co rok, současná hodnota takového toku hotovosti by s uvedenou 18,4 % požadovanou návratností dosáhla asi 3,8 miliardy dolarů. Kapitalizace je nyní na necelých 8 miliardách dolarů. Takže trh je evidentně znatelně optimističtější a čeká, že firma bude dlouhodoběji vydělávat více, než v roce 2019. Pokud budeme předpokládat propad na nulu v roce letošním, tak kapitalizaci ospravedlní například následující tok volné hotovosti:

Nebo další možnost, která ukazuje, že při oné vysoké požadované návratnosti hraje větší roli to, jak rychle by se firma zotavila. Zde totiž při rychlejším zotavení stačí najet na hladinu FCF pohybující se kolem 2,5 miliard dolarů, zatímco v předchozím případě jsou to téměř 3 miliardy:

Pro srovnání: V roce 2017 Royal Caribbean na FCF vydělala 2,31 miliardy dolarů, v roce 2018 byla v záporu a v roce 2019 vydělala oněch 0,7 miliard dolarů. Čísla vzdálenější budoucnosti uvedená v grafu jsou tak z tohoto pohledu nejen návratem k předpandemiovému normálu, ale jeho znatelným zlepšováním.

Ospravedlnit současnou kapitalizaci bychom pak mohli teoreticky i s tím, že akcii zase výrazně klesne beta – trh se uklidní a s tím klesne i požadovaná návratnost. Pokud bychom počítali od začátku s onou betou ve výši 1,4, tak na ospravedlnění kapitalizace stačí následující FCF:

V tomto scénáři rychlé rizikové normalizace (na úrovni akcie) by tedy firma musela do deseti let po investicích generovat více než 1,2 miliardy dolarů (cca polovina FCF nutného v předchozích scénářích).

Můžeme pak tvrdit, že riziková normalizace by mohla nastat i na úrovni celého trhu a tudíž bychom mohli snížit onu rizikovou prémii. Pak ale musíme zase zvýšit výnosy vládních obligací. Zjednodušeně řečeno proto, že nelze mít „běžné“ rizikové prémie a zároveň „neběžně“ vysokou poptávku po bezrizikových aktivech (a tudíž mimořádně nízké výnosy vládních obligací). Na úrovni celého trhu se pak tento protichůdný efekt u prémie ve výši pod 8 % cca ruší. U akcií s betou nad hodnotou 1 by k současné hodnotě FCF něco přidával. Takže ono kapitalizaci ospravedlňující FCF by mohlo být ještě o něco nižší.

Suma sumárum, o nějaké vyloženě dlouhodobé skepsi, neřkuli o obavách z existence tu podle uvedených čísel nemůže být řeči. Počítá se asi s několika chudými lety, ale pak s opětovným rozkvětem. Alespoň podle kapitalizace. A také třeba podle Business Insider. Ten na základě průzkumu UBS tvrdí, že 76 % těch, kteří zrušili výlet lodí v roce 2020, přijalo lístek na výlet v roce 2021 (zbytek vzal zpět peníze). CruiseCritic.com zase tvrdí, že 75 % těch, kteří jezdili na dovolené na lodi, tak plánuje činit i poté, co pandemie pomine (24 % z nich tak hodlá činit méně často).

Plány na pár chudých let a následný rozkvět by ale mohla v podobných případech zhatit jedna podstatná věc, o které jsem tu již v souvislosti s pandemií psal: Dluhy. Zrovna Royal Caribbean měla na konci minulého roku asi 9 miliard dolarů dlouhodobých dluhů, což ani s ohledem na její standardní ziskovost není málo. Nevím, jak jsou konkrétně u ní načasovány splátky, ale obecně se v takových případech začíná trochu závodit s časem. I kdyby byl dlouhodobý výhled dobrý, nyní jde hlavně o to „vydržet“.

Uvidíme, zda současný šok napomůže tomu, že podobné společnosti přehodnotí svůj pohled na vztah mezi údajně málo pravděpodobnými událostmi na straně jedné a odolností a sílou rozvahy na straně druhé. To by ale zřejmě vyžadovalo, aby jej přehodnotili i akcionáři a investoři, k čemuž zatím asi nedochází – viz můj včerejší článek o dividendách.

Zdroj: Patria.cz